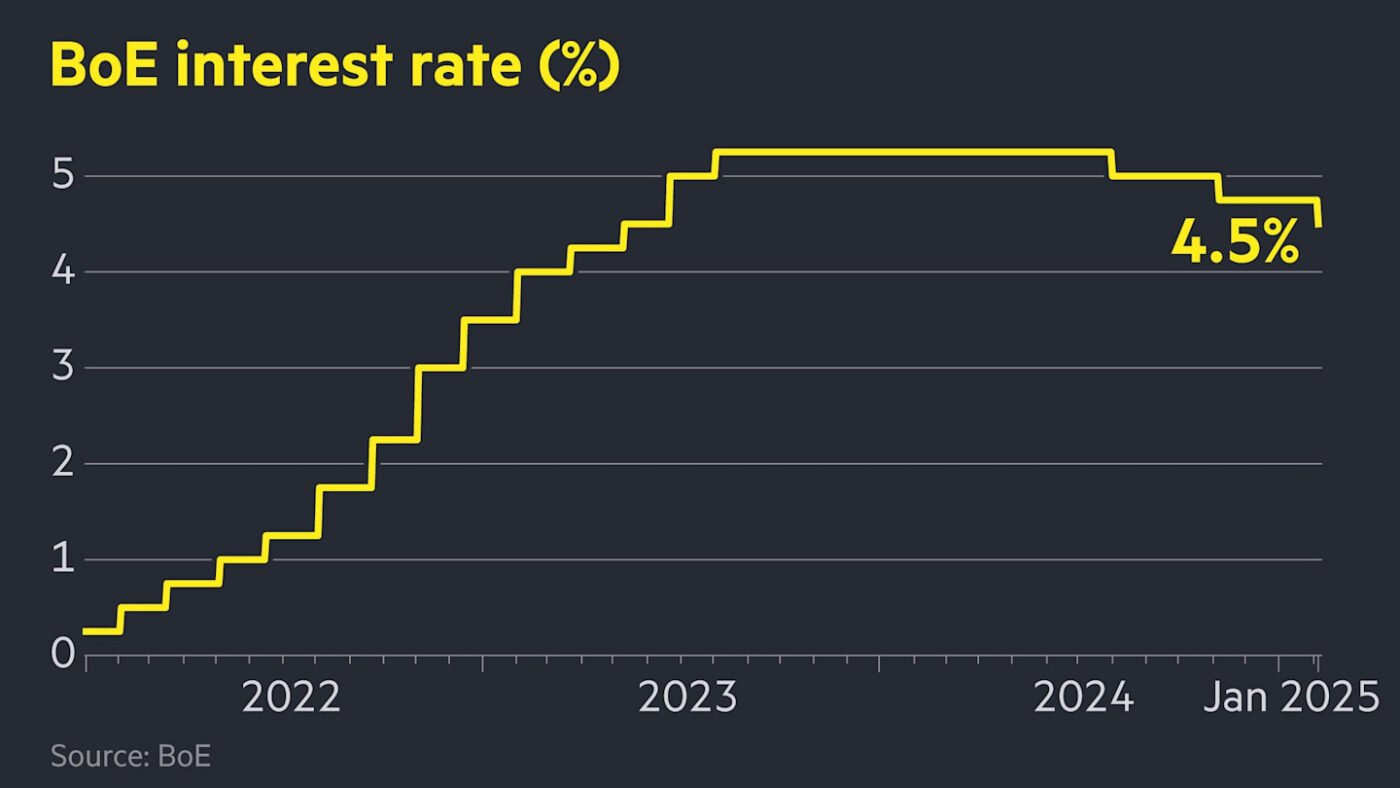

Palūkanų kreivė pagaliau leidžiasi žemyn

Po laikotarpio, kai būsto paskolų palūkanos Lietuvoje buvo pasiekusios aukščiausią lygį per daugiau nei dešimtmetį, rinkoje matomi pirmieji atokvėpio ženklai. Euribor rodiklio svyravimai ir centrinių bankų signalai apie švelnesnę pinigų politiką suteikė vilčių tiems, kurie planuoja įsigyti būstą.

Vis dėlto finansų analitikai pabrėžia, kad dabartinė situacija išlieka jautri ekonominiams pokyčiams. Net ir nedidelis palūkanų padidėjimas gali reikšmingai paveikti mėnesinę įmoką, ypač jei paskolos suma didelė.

Kaip palūkanos veikia jūsų mėnesinę įmoką

Būsto paskolos įmoką sudaro dvi pagrindinės dalys: banko marža ir kintamoji palūkanų dalis, dažniausiai susieta su Euribor. Kai ši didėja, auga ir galutinė įmoka.

Pavyzdžiui, kelių procentinių punktų skirtumas gali lemti šimtų eurų pokytį per mėnesį. Todėl net ir esant mažėjimo tendencijai, būtina vertinti galimą ateities scenarijų ir pasirengti galimiems svyravimams.

Ar bankai švelnina skolinimo sąlygas

Bankų atstovai Lietuvoje pastaruoju metu signalizuoja apie didesnę konkurenciją dėl klientų. Tai reiškia, kad atsiranda daugiau derybinių galimybių dėl maržos ar papildomų sąlygų.

Tačiau kreditingumo vertinimas išlieka griežtas. Bankai atidžiai analizuoja pajamas, turimus finansinius įsipareigojimus ir kredito istoriją. Tai rodo, kad nors rinka tampa aktyvesnė, atsargumas niekur nedingo.

Fiksuotos ar kintamos palūkanos

Vienas svarbiausių sprendimų – pasirinkti fiksuotas ar kintamas palūkanas. Fiksuotos suteikia stabilumą ir apsaugą nuo staigių šuolių, tačiau dažnai būna šiek tiek aukštesnės. Kintamos palūkanos gali būti palankesnės trumpuoju laikotarpiu, tačiau kelia daugiau rizikos.

Finansų konsultantai rekomenduoja įvertinti asmeninį rizikos tolerancijos lygį ir finansinį rezervą. Jei namų ūkis turi pakankamą santaupų fondą, kintamos palūkanos gali būti priimtinas pasirinkimas. Jei biudžetas įtemptas, stabilumas gali būti svarbesnis už potencialią trumpalaikę naudą.

Būsto kainos ir paskolų sprendimai

Palūkanų pokyčiai tiesiogiai veikia ir nekilnojamojo turto rinką Lietuvoje. Kai skolinimasis tampa brangesnis, paklausa mažėja, o kainų augimas lėtėja. Jei palūkanos stabilizuojasi ar mažėja, rinka gali atsigauti.

Todėl sprendimą skolintis verta vertinti ne izoliuotai, o kartu su būsto kainų dinamika ir asmenine finansine situacija.

Ką rekomenduoja finansų ekspertai

Prieš pasirašant paskolos sutartį, rekomenduojama:

Įvertinti, ar mėnesinė įmoka neviršys saugaus pajamų procento

Sukaupti bent kelių mėnesių išlaidų rezervą

Palyginti kelių bankų pasiūlymus

Atidžiai išanalizuoti sutarties sąlygas ir galimus papildomus mokesčius

Toks atsakingas pasirengimas sumažina riziką susidurti su finansiniais sunkumais ateityje.

Sprendimas, kuris turi ilgalaikes pasekmes

Būsto paskola dažniausiai yra didžiausias finansinis įsipareigojimas gyvenime. Todėl klausimas, ar dabar tinkamas metas skolintis, neturi vienareikšmio atsakymo.

Jei finansinė padėtis stabili, pajamos tvarios, o pasirinktas būstas atitinka ilgalaikius poreikius, dabartinė rinka gali būti palanki. Tačiau skubėti vien dėl trumpalaikių palūkanų pokyčių nereikėtų. Ilgalaikė strategija ir racionalus planavimas išlieka svarbiausi kriterijai priimant tokį sprendimą Lietuvoje.